比亚迪刚宣布7年低息贷,日供29元,同一天就有销售说这是“比降价还管用的招”。不是说现在车市不能打价格战吗?怎么换个金融政策就把门槛拉得比地板还低?

先说说这政策具体是啥样。海洋网全系比如海鸥、海豚、海豹,还有方程豹的豹5长续航版、钛7,都能选7年84期低息,日供最低29元。

算笔账,海鸥入门版大概7万,分84期的话,月供差不多870块,比之前3年分期的月供少了一半还多。再加上至高2.1万的置换补贴,不管是刚工作的年轻人还是想换车的家庭,都觉得“买得起了”。

可你再想想,车企贴息不是做慈善。之前特斯拉推7年贷的时候,有网友算过,虽然月供低,但总利息比3年贷多了快1万。比亚迪这次没说利息具体多少,但肯定不会比银行同期低太多。

比如海豚之前现金优惠1万,现在换成7年低息,算下来总利息可能比优惠多,但年轻人不在乎这个——他们在意的是“每个月少花点,能提前开上车”。

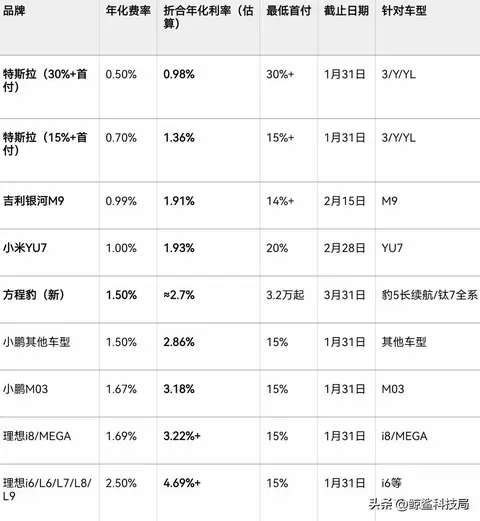

钛7 PHEV 最低售价:17.98万起 图片 参数配置 询底价 懂车分4.10 懂车实测空间·性能等 车友圈7.8万 车友热议 二手车19.90万起 | 10 辆其他车企看比亚迪这么玩,简直是“热锅上的蚂蚁——急得团团转”。今年开年以来,特斯拉、小米、理想这些车企都推了7年贷,但比亚迪覆盖的车型更多,尤其是海洋网的年轻化市场。

比如海鸥这款车,本来就是针对刚毕业的年轻人,日供29元比一杯奶茶还便宜,你说年轻人能不动心吗?之前吉利推7年贷的时候,只覆盖了星瑞一款车,销量没涨多少;小鹏的7年贷要首付30%,门槛比比亚迪高,客户都跑到比亚迪那边了。

为啥车企都开始玩金融战?还不是因为购置税优惠退坡了。去年新能源购置税全免,今年退到减半,消费者买车成本涨了几千到几万。

车企想降价,但降价会亏利润,所以就用金融政策对冲——你不是嫌首付高吗?我给你0首付;你不是嫌月供多吗?我给你拉长周期。这样一来,终端价格没降,但实际购车门槛低了,利润也保住了。

还有,金融政策是差异化竞争的新赛道。之前车企都打价格战,你降1万,我降1.5万,利润越打越薄。现在换成金融战,你推3年0息,我推7年低息,你给1万置换补贴,我给2.1万,这样既能避免利润损耗,又能吸引不同需求的客户。

比如比亚迪的“长短结合”,3年0息给想短期还款的用户,7年低息给月供敏感的用户,覆盖了更多人群。

比亚迪这次推7年贷,到底是救销量还是割韭菜?从目前的情况看,救销量的成分更多。

海洋网是比亚迪的核心销量来源,去年卖了120万辆,占总销量的60%。今年要保持增长,必须吸引更多年轻人。7年低息贷刚好击中了年轻人的“痛点”——想提前消费,又怕月供压力大。

接下来会怎么样?肯定有更多车企跟进。比如长安深蓝可能会推7年低息覆盖SL03,奇瑞会推瑞虎8的7年贷。但比亚迪的优势在于车型多、门槛低,其他车企想追上不容易。

还有,监管可能会出手限制长周期贷款,比如要求首付比例不低于20%,或者限制利息上限,毕竟长周期贷款的风险太大。

反正现在年轻人买车,先看月供多少,再看利息多少。比亚迪这次把月供压到29元,已经赢了第一步。至于后面会不会有问题,那是几年后的事了——年轻人才不管这些,他们只想要“现在就能开上车”。

反正现在车市的金融战已经停不下来了,比亚迪先吃了螃蟹,其他车企只能跟着学。

至于最后谁赚谁亏,只有等几年后才知道——但年轻人不管这些,他们只想要“提前开上车”。